Waarom een veel lagere indexatie bij DN APF kring ANWB dan bij andere – grote – pensioenfondsen

In het in december 2022 verschenen bericht van DN APF met de indexatiecijfers voor de kring ANWB werd een indexatie van 2,6% per 1 januari 2023 aangekondigd. Dat lage percentage leidde tot vragen. Op zich niet onlogisch omdat één of twee maanden terug enkele grote pensioenfondsen een veel hogere indexatie in de media lieten verschijnen. Om een voorbeeld te nemen werd door het pensioenfonds ABP aangegeven dat de indexatie bij dat fonds per 1 januari 2023 met 11,96% zou worden verhoogd. Prompt kwam daarom nu de vraag waarom de kring ANWB zo laag scoorde.

Voor het antwoord beperken we ons even tot een verschil tussen ABP en ANWB. Zoals bekend zijn de pensioenen van de ambtenaren bij het ABP ondergebracht. En in het verleden werd de ANWB vaak vergeleken met een ministerie. Bovendien hebben we van ABP enkele cijfers uit het recente verleden.

Opbouw van het vermogen en de verplichtingen

Het vermogen van een pensioenfonds wordt opgebouwd via premies. Een belangrijk deel is afkomstig van de werkgevers, maar ook werknemers zien op hun loonstrookje een afdracht naar het pensioenfonds. Alle bedragen samen vormen het vermogen waaruit de kosten betaald moeten worden, maar ook de pensioenen. Een deel van het vermogen wordt belegd in aandelen en een ander deel in bijvoorbeeld staatsleningen die weer rente opleveren. De beleggingen laten we in deze toelichting even buiten beschouwing. Zowel ABP als ANWB volgen de marktontwikkelingen, waardoor er geen al te grote verschillen ontstaan.

Rente een belangrijk onderdeel

In het huidige pensioenstelsel is de rente een belangrijk onderdeel. U kent het van uw eigen spaarrekening. Bij een hoge rente stijgt het spaarbedrag. Maar als de rente daalt krijgt u minder of zelfs niets.

In januari 2014 was het rentepercentage bij de tien jaars-staatslening nog iets van 2%. Daarna ging het echter dalen. In juni 2019 werd de rente zelfs negatief. Sinds januari van 2022 is de rente op de staatsleningen weer positief en sinds september weer rond de 2%. In de grafiek staan de rentepercentages van 2019 tot en met half december 2022.

De grafiek geeft aan dat de rente grillig kan zijn. Dat is een probleem voor pensioenfondsen. Zij geven de voorkeur aan een stabiel beleid. Om grote schokken te voorkomen kennen pensioenfondsen het begrip ‘renteafdekking’. Dat is een vorm van een verzekering. Als de rente daalt dan volgt een uitkering. Maar verzekeren kost geld. Soms veel geld en bij grote fondsen zoveel geld dat het hun niet lukt om voor grote bedragen de rente af te dekken. De risico’s zijn daarvoor te groot bij de verzekeringsmarkt. Dus zijn de grote fondsen genoodzaakt om het risico te nemen.

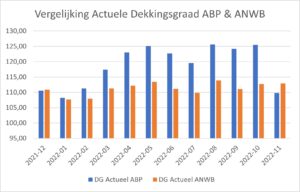

Dekkingsgraad profiteert van hogere rente

En dat risico zien we terug in de cijfers van de dekkingsgraden. Als een fonds evenveel in kas heeft als het later aan pensioenen moet betalen is de dekkingsgraad 100%. Maar dan is het risicovol. Bij het huidige pensioenstelsel is de grens 110%, zodat er een buffer is. In de aanloop naar het nieuwe pensioenstelsel kan echter worden volstaan met 105%.

Aan het einde van elke maand worden de actuele dekkingsgraden berekend, mede op basis van een maatstaf voor de dan geldende rente. Dat percentage wordt opgegeven door De Nederlandsche Bank.

In de grafiek zie je de invloed van de rente terug. Bij het ABP is weinig of geen rente afgedekt, waardoor er ook geen kosten zijn gemaakt. ABP kan dus ruimschoots profiteren van de stijgende rente. Bij de ANWB is dat veel minder het geval. Daar is wel een positieve wending te zien, maar die ligt voor een deel ook in het hogere rentepercentage dat DNB voorschrijft voor pensioenuitkeringen voor de toekomst.

De daling in juli 2022 bij het ABP wordt enerzijds veroorzaakt omdat er vanaf 1 juli ook al een indexatie is gegeven van 2,39%. Maar de grafiek geeft ook aan dat omstreeks juli de rente daalde. Dus minder rente-inkomsten voor ABP. De veel lagere dekkingsgraad bij het ABP in november is wellicht te verklaren omdat er waarschijnlijk reeds rekening is gehouden met de indexatie per 1 januari van 2023. Ook toen was er echter een dalende tendens bij de rente. Overigens is de rente sinds kort weer aan het stijgen. Het laatste percentage ligt rond de 2,6%.

Presteert ABP beter of toch de ANWB?

Het is duidelijk dat de goede resultaten bij ABP grotendeels het gevolg zijn van de stijgende rente. Want in de afgelopen jaren is er in totaal zelfs slechter gescoord bij het ABP dan bij de ANWB. In de tabel staan de cijfers voor de beleidsdekkingsgraad. Dat is het twaalf maandelijks gemiddelde van de actuele dekkingsgraad. Eind 2020 dreigde zelfs een korting voor de deelnemers aan het pensioenfonds ABP. In de aanloop naar het nieuwe pensioenstel zijn de normen verlaagd, waardoor ABP net langs de afgrond kon scheren. Bij de ANWB was er door de nieuwe regels geen risico op korting.

maand | DG Beleid ABP | DG Beleid ANWB | Verschil ABP-ANWB |

2018-12 | 103,80 | 100,40 | 3,40 |

2019-10 | 93,20 | 97,97 | -4,77 |

2020-12 | 87,60 | 95,90 | -8,30 |

2021-12 | 102,80 | 107,90 | -5,10 |

2022-11 | 118,60 | 111,20 | 7,40 |

Hoe in de toekomst

Het is de algemene verwachting dat de rente nog iets zal stijgen. Die stijging wordt vooral veroorzaakt door de Centrale Banken in Europa en Amerika. De banken proberen door rentestijgingen de inflatie in toom te houden. Een inflatie die grotendeels het gevolg is van de oorlog in Oekraïne, waardoor grondstoffen duurder zijn geworden. Overigens zal de zozeer gehoopte vrede in dat land de prijzen niet direct doen dalen. Zeker op het gebied van de gasvoorziening is er veel ontwricht en alternatieven zijn duurder. Ook zal de wederopbouw een vorm van een Marshallplan vergen met voor de – westerse – wereld hoge kosten.

24 december 2022

De Pensioencommissie VG-ANWB.